‘قگE‹àژx‹‹‚جچغ‚ة’ٌڈo‚ًژَ‚¯‚éپu‘قگEڈٹ“¾‚جژَ‹‹‚ةٹض‚·‚éگ\چگڈ‘پv‚ھپA2026”N1Œژ‚©‚ç‰üگ³‚³‚ê‚ؤ‚¢‚ـ‚·پBچإگV”إ‚ج—lژ®‚ًٹm”F‚µ‚ـ‚·پB

پ@‘قگEژز‚ض‘قگE‹à‚ًژx•¥‚¤چغ‚ة‚حپAŒ´‘¥پAژx•¥ژ‚ةڈٹ“¾گإ‚âڈZ–¯گإ‚ب‚ا‚جگإ‹à‚ً’¥ژû‚µ‚ؤپAŒ´‘¥پA—‚Œژ10“ْ‚ـ‚إ‚ة”[‚ك‚ب‚¯‚ê‚خ‚ب‚è‚ـ‚¹‚ٌپB

پ@‘قگEژز‚ض‘قگE‹à‚ًژx•¥‚¤چغ‚ة‚حپAŒ´‘¥پAژx•¥ژ‚ةڈٹ“¾گإ‚âڈZ–¯گإ‚ب‚ا‚جگإ‹à‚ً’¥ژû‚µ‚ؤپAŒ´‘¥پA—‚Œژ10“ْ‚ـ‚إ‚ة”[‚ك‚ب‚¯‚ê‚خ‚ب‚è‚ـ‚¹‚ٌپB

پ@‚±‚جچغ‚جگإٹzŒvژZ•û–@‚حپAپu‘قگEڈٹ“¾‚جژَ‹‹‚ةٹض‚·‚éگ\چگڈ‘پi‘قگEڈٹ“¾گ\چگڈ‘پjپv‚ج’ٌڈo‚ج—L–³‚ة‚و‚ء‚ؤˆظ‚ب‚è‚ـ‚·پB

پ@‘قگEڈٹ“¾‚جژَ‹‹‚ةٹض‚·‚éگ\چگڈ‘پi‘قگEڈٹ“¾گ\چگڈ‘پj‚حپA‚»‚ج—lژ®‚إ‚حپu‘قگEڈٹ“¾‚جژَ‹‹‚ةٹض‚·‚éگ\چگڈ‘پ@Œ“پ@‘قگEڈٹ“¾گ\چگڈ‘پvپiˆب‰؛پAگ\چگڈ‘پj‚ئ•\Œ»‚³‚êپA‘قگE‹àژَ‹‹ژز‚ھ‘قگE‹àپiˆب‰؛پA‘قگEژè“–“™پj‚ًژَ‚¯ژو‚éژ‚ـ‚إ‚ةپAژx•¥ژز‚ض’ٌڈo‚·‚éڈ‘—ق‚ً‚¢‚¢‚ـ‚·پB

پ@‚±‚جگ\چگڈ‘‚حپAگإ–±ڈگ‚ض’ٌڈo‚·‚éپu‘قگEڈٹ“¾‚جژَ‹‹‚ةٹض‚·‚éگ\چگڈ‘پv‚ئپAژs’¬‘؛‚ض’ٌڈo‚·‚éپu‘قگEڈٹ“¾گ\چگڈ‘پv‚ة‚آ‚¢‚ؤپA‹Lچع“à—e‚ھ“¯‚¶‚إ‚ ‚邱‚ئ‚©‚çˆê‘ج‚ئ‚ب‚ء‚ؤ‚¢‚é‚à‚ج‚إ‚·پB

پ@ژx•¥ژز‚حپA‚±‚جگ\چگڈ‘‚ج’ٌڈo‚ًژَ‚¯‚½ڈêچ‡‚ة‚حپAˆê’èٹْٹش•غ‘¶‚µ‚ب‚¯‚ê‚خ‚ب‚è‚ـ‚¹‚ٌپB‚ـ‚½پAˆê’èٹْٹش’†‚ةڈٹٹچگإ–±ڈگ’·“™‚©‚ç’ٌڈo‚ً‹پ‚ك‚ç‚ꂽڈêچ‡‚ة‚حپA’ٌڈo‚ً‚·‚邱‚ئ‚ئ‚ب‚è‚ـ‚·پB

پ@‚±‚جگ\چگڈ‘‚ھ2026”N1Œژ‚ة‰üگ³‚³‚ê‚ـ‚µ‚½پB

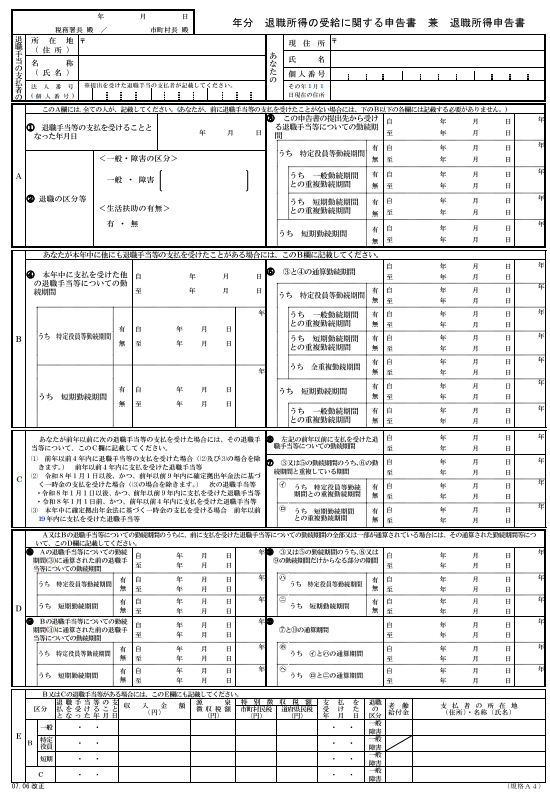

پ@گV‚µ‚¢گ\چگڈ‘‚ج—lژ®‚جƒCƒپپ[ƒW‚حپAˆب‰؛‚ج‚ئ‚¨‚è‚إ‚·پB

پ@‚±‚ج‰üگ³‚حپA‘قگEڈٹ“¾‚ةŒW‚éگإ‚جژوˆµ‚¢‚ھ‰üگ³‚³‚ꂽ‚±‚ئ‚ة‚و‚é‚à‚ج‚إ‚·پB

پ@گV‚µ‚¢—lژ®‚حپA2026”N1Œژ1“ْˆبŒم‚ةژَ‚¯ژو‚é‘قگE‹à‚ةٹض‚µ‚ؤ’ٌڈo‚³‚ê‚éگ\چگڈ‘‚ة“K—p‚³‚ê‚ـ‚·پB

پ@ˆê’è‚جٹْٹش“à‚ة•،گ”‚ج‘قگE‹à‚ًژَ‚¯ژو‚ء‚ؤ‚¢‚éڈêچ‡‚ةپA‹خ‘±ٹْٹش‚ھڈd•،‚µ‚ؤ‚¢‚é‚ئ‚«‚حپA‚»‚جڈd•،•ھ‚ً’²گ®‚µپA‰غگإ‚جŒِ•½گ«‚ًٹm•غ‚µ‚ؤ‚¢‚ـ‚·پB

پ@‚±‚جڈêچ‡‚جپuˆê’è‚جٹْٹش“àپv‚ئ‚حپA’تڈيپA‚»‚ج‘قگEژè“–“™‚ًژَ‚¯ژو‚é”N‚ج‘O”Nˆب‘Oپu4”N“àپv‚ئ‚³‚ê‚ؤ‚¢‚ـ‚·‚ھپAکV—îˆêژ‹àپiٹm’è‹’ڈo”N‹à–@‚ةٹî‚أ‚کV—î‹‹•t‹à‚ئ‚µ‚ؤژx‹‹‚³‚ê‚éˆêژ‹àپj‚ًژَ‚¯ژو‚èپA‚»‚جŒم‚ةکV—îˆêژ‹àˆبٹO‚ج‘قگEژè“–“™‚ًژَ‚¯ژو‚ء‚½ڈêچ‡‚ة‚حپA‚±‚جپu4”N“àپv‚ھپu9”N“àپv‚ض‚ئ‰üگ³‚³‚ê‚ـ‚µ‚½پB

پ@‚±‚ê‚حپA2026”N1Œژ1“ْˆبŒم‚ةکV—îˆêژ‹à‚ًژَ‚¯ژو‚ء‚½ڈêچ‡‚ة“K—p‚³‚ê‚ـ‚·پB

پ@‚ب‚¨پA“¯ژ‚ةپA‘قگEڈٹ“¾‚جŒ¹گٍ’¥ژû•[پE“ء•ت’¥ژû•[‚ج—lژ®‚ھŒ©’¼‚³‚êپAگإ–±ڈگ‚âژs’¬‘؛‚ض‚ج’ٌڈo”حˆح‚ھپu‹ڈڈZژز‚·‚ׂؤپv‚ةٹg‘ه‚³‚ê‚ؤ‚¢‚ـ‚·پB‚»‚ج“_‚à‚²—¯ˆس‚‚¾‚³‚¢پB

پmژQچlپn

چ‘گإ’،HPپuپmژ葱–¼پn‘قگEڈٹ“¾‚جژَ‹‹‚ةٹض‚·‚éگ\چگپi‘قگEڈٹ“¾گ\چگپjپv

چà–±ڈبHPپu—كکa7”N“xپ@گإگ§‰üگ³‚ج‰ًگàپv

پ@–{ڈî•ٌ‚ج“]چع‚¨‚و‚ر’کچىŒ –@‚ة’è‚ك‚ç‚ꂽڈًŒڈˆبٹO‚ج•،گ»“™‚ً‹ض‚¶‚ـ‚·پB

- 1Œژ‚ج‹‹—^‚جŒ¹گٍ’¥ژû‚©‚çٹJژnپ@گV‚µ‚¢پu•}—{گe‘°“™‚جگ”پv‚جژZ’è2026/01/15

- ’ت‹خژè“–‚ج”ٌ‰غگإŒہ“xٹz‚ھ‰üگ³پ@ƒ}ƒCƒJپ[“™’ت‹خژز‚ض’چˆس2025/12/15

- —كکa8”N“xگإگ§‰üگ³—v–]پ@پ`•ںژƒٹضŒWپ`2025/11/15

- —كکa8”N“xگإگ§‰üگ³—v–]پ@پ`ˆم—أٹضŒWپ`2025/10/15

- ‰üگ³‚إ”Nژû‚¢‚‚ç‚ـ‚إ‚ھ‘خڈغ‚ةپHپ@”z‹ôژزچTڈœ‚ئ”z‹ôژز“ء•تچTڈœ2025/09/15

- 2026”N3Œژ––‚إٹْŒہ‚ھپIپ@ژ–‹ئڈ³Œp‚ة‚حŒv‰وڈ‘‚ج’ٌڈo‚ً2025/08/15

- ڈء”ïگإ—¦8پ“‚ئ‚ب‚éگHژ–‘م‚جŒ©’¼‚µپ@ڈI‚ي‚ء‚ؤ‚¢‚ـ‚·‚©پH2025/07/15

- ”z‹ôژز‚ج—§ڈê‚©‚ç‚ف‚½‚ئ‚«‚جپu”Nژû‚ج•اپv2025/06/15

- چ‚ٹz‚بˆم—أ—p‹@ٹي“™‚جگف”ُ“ٹژ‘‚ةŒW‚é—D‹ِگإگ§‚جŒ©’¼‚µ2025/05/15

- پu”Nژû123–œ‰~‚ج•اپv‚إ‚ح‚ب‚پu”Nژû160–œ‰~‚ج•اپv‚ض2025/04/15

- —كکa7”N“xگإگ§‰üگ³‚ج‘هچjپ@•ںژƒژ{گف•ز2025/03/15